節稅指的是在合乎稅法的前提下,運用現行稅法最有利的規定,透過不同的方法減輕稅負,而投資就是其中一種方法,對於納稅人,特別是高資產客群,進行妥善的投資,不僅有可能獲得投資本身的獲益,也能達到節稅的目的。本篇文章將以綜合所得稅及海外所得作為主軸,討論如何使用海外所得來達成合法、有效節稅的目標。

【2024最新】必知綜合所得稅新制

首先,2024報稅新制已正式實施,適用於2025年5月報稅,各項調整包括調高113年綜所稅相關免稅額、扣除額、課稅級距等,根據最新資料整理下表:

圖1. 2024最新綜合所得稅新制《資料來源:財政部官網公告;國泰世華銀行製圖》

高資產客群節稅技巧 | 善用海外所得適用最低稅負制

根據財政部的解釋,海外所得的定義為「中華民國來源所得及臺灣地區與大陸地區人民關係條例規定大陸地區來源所得以外的所得,均屬海外所得。」因此,在從事海外投資時,較建議避開兩岸三地,選擇美國、日本、澳大利亞、歐洲國家等等。

而個人海外所得 100 萬元以下不用計入基本所得額、免申報,若海外所得達100萬元以上就要申報,但申報不等於需要繳稅,依照2024 年度「最低稅負制」最新規定,海外所得的扣除額共 750 萬元、稅率 20 %,對於高資產客群而言,是可以考慮的投資節稅選項之一。

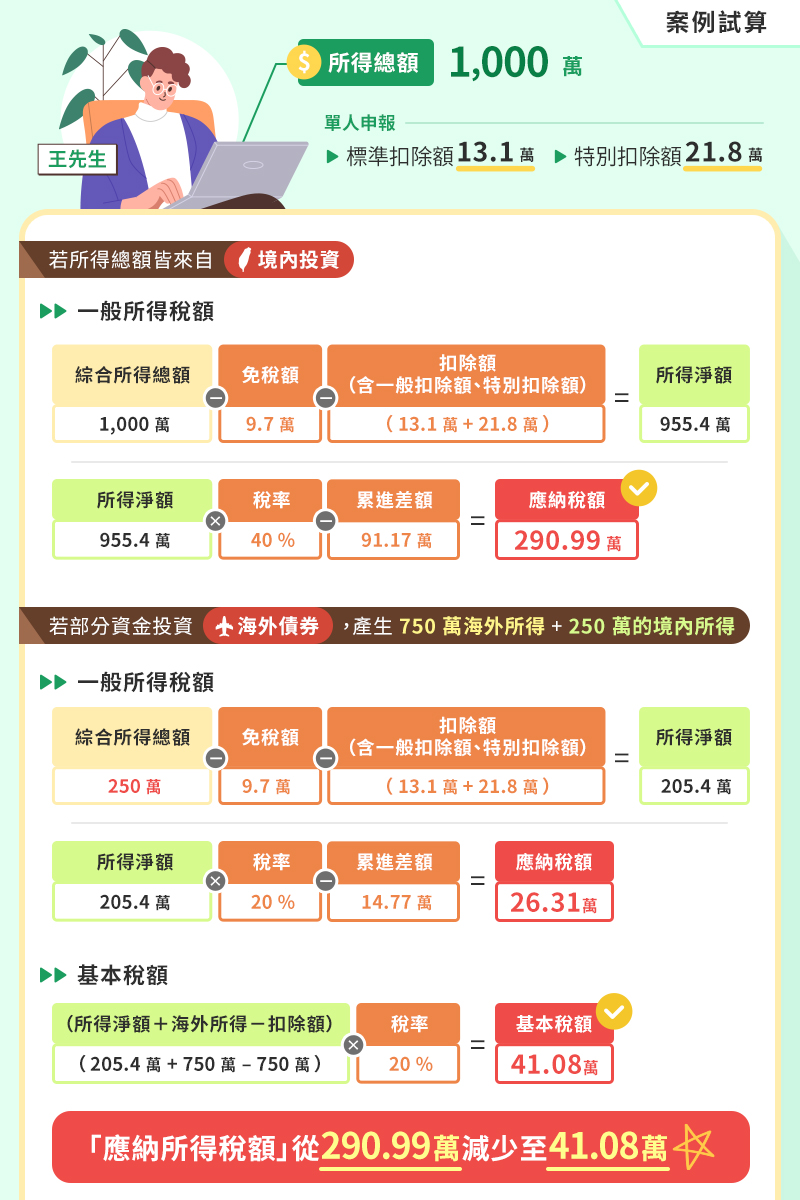

案例說明|海外投資的節稅效果

假設一位單身的王先生透過投資產生 1000 萬元的境內所得,按照 2024 年度綜合所得稅新制(2025年申報適用),單人申報之標準扣除額為13.1 萬元、薪資所得特別扣除額為21.8 萬元,因此王先生的所得淨額為 955.4 萬元,由於所得淨額超過 498 萬元的門檻(課稅級距稅率對應表可參考文末說明),因此適用 40 %的稅率和 91.17 萬元的累進差額,最終的稅額為290.99萬元(計算方式詳參圖2.案例試算說明)。

但是,如果王先生改變投資方式,將部分資金投資海外債券,最終產生 750 萬元的海外所得和 250 萬元的境內所得,因海外所得在100萬元以上,應全數列入基本所得額,假設王先生無其他應計入基本所得項目的情況下,需先分別計算「一般所得稅額」及「基本稅額」。

如果「一般所得稅額」高於或等於「基本稅額」,則不必再繳納基本稅額,只要依原來的綜合所得稅規定繳「一般所得稅額」即可;如果「一般所得稅額」低於「基本稅額」,除依原來的綜合所得稅規定繳「一般所得稅額」外,應另就「基本稅額」與「一般所得稅額」之「差額」繳納所得稅,坊間簡易說法以兩者比較稅額高低,取其高者繳納,因此應繳納基本稅額41.08萬元(計算方式詳參圖2.案例試算說明)。

圖2. 案例試算《資料來源:財政部官網公告;國泰世華銀行製圖》

由於大部分高資產人士的稅率較高,因此建議多運用海外投資免稅額的金融商品,從上述案例可以看出,王先生妥善規劃海外投資後,稅額從原本的290.99萬元減少為41.08萬元,相差 249.91萬元,省下一筆可觀的稅負。

把握時機投資海外債券更有利

在近二年美國聯準會大幅升息的環境之下,使得美國債券的殖利率升高,成為誘人的投資商品,不僅如此,美國聯準會也在近月表示會於今年(2024 年)採取降息政策,使得美國債券的價格又有了上漲空間,若能把握時機投資相關理財產品,就有機會達到節税、領利息、價格上漲的多重福利!

此外,由於債券發行時就已確定債券條件,包括到期日、票面利率等,投資人可以挑選高信評的債券商品,只要發行機構無發生違約狀況,即可在約定的固定時間取得一定配息,得以明確規劃未來的現金流,也很適合作為退休規劃、子女教育基金等用途,而且若申購後債券價格上漲,投資人可選擇於流通市場賣出債券,享受資本利得機會,國泰世華銀行也有提供相關的理財產品,更多資訊可參考官網說明:

海外債券理財商品