開始儲蓄

多重儲蓄目標好難? 做好規劃也能快速存錢!

做儲蓄規劃時,我們最常見的問題就是,「我同時有好幾個目標想要達成,該怎麼辦?」這個問題其實也不難。理解設定儲蓄目標的觀念之後,我們再依照現金流量表的方式,來做儲蓄規劃即可。

多重儲蓄目標該如何處理?做好試算就不難

25歲的Cathy,從今年開始希望做儲蓄目標規劃,她的主要目標有三個:去歐洲旅遊、存下第一桶金,以及存下房屋頭期款。我們的目標則是幫助Cathy規劃出達成多重儲蓄目標的方式。

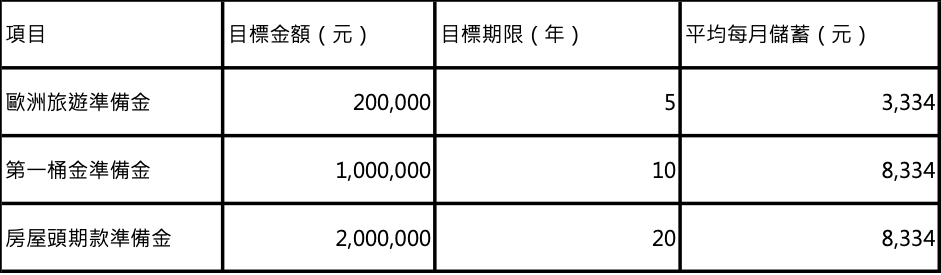

首先,我們要判斷的就是目標金額有多少?其次,我們要想清楚,希望在多少時間內達成目標?兩者都想好之後,就可以計算出平均每個月應該要存多少錢(表一)。

表一、每月儲蓄金額試算

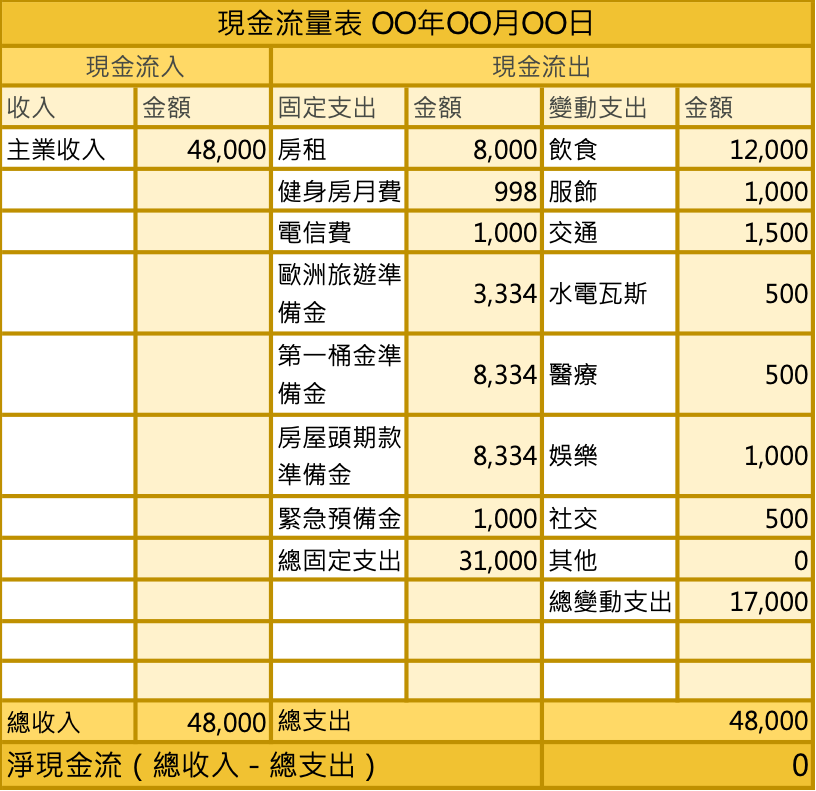

接著,我們就把以上三項儲蓄準備金,放入現金流量表的固定支出(見表二)中,再確認淨現金流沒有變成負值,就算大功告成了。你可能會好奇,假設產生赤字該怎麼辦?這時候Cathy可以回到設定目標的基本原則,減少不必要的開支;又或者Cathy可以把表一的目標期限拉長,這時候就可以降低每月儲蓄金額。

最後,我們也建議Cathy開啟母子帳戶功能,將三項準備金獨立設置子帳戶,如此一來就能一眼看出儲蓄進度,協助自己養成固定儲蓄的紀律。

表二、現金流量表範例

儲蓄目標設定後需定期檢視

這裡要再次強調的是,我們之所以把儲蓄放在「固定支出」,就是希望能夠做到「定期」、「定額」,不因某一月份的意外支出就減少儲蓄金額。為避免突發意外而影響日常生活或儲蓄計畫,在做收支規畫時,也應該將「緊急預備金」列入「固定支出」,你的收支規劃及儲蓄目標的成功率就會大大提升。

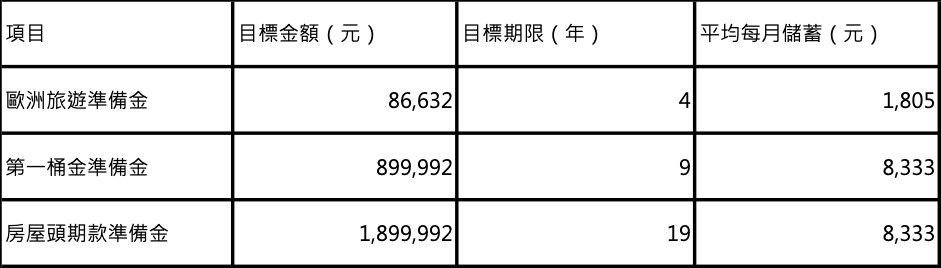

計畫訂定後除確實執行外,也需定期檢視。例如,Cathy到了年底,領到一筆10萬元的年終獎金,她決定將獎金投入歐洲旅遊計畫金中。由於已經過了一年,目標金額跟目標期限都下降了,再扣掉這筆10萬元的獎金,就會發現歐洲旅遊準備金的每月儲蓄金額由3,334元下降為1,805元(表三)。Cathy可以透過定期檢視及試算,發現未來四年的每月儲蓄金額降低,若以定額儲蓄的角度思考,也可藉此調整其它目標的每月儲蓄金額。

表三、每月儲蓄金額試算

多重儲蓄目標,同樣也能輕鬆做規劃

根據以上示範,你是否也學會如何整理自己的想法,並且將不同儲蓄目標同時納入規劃了呢?只要依照上述方式運作,所有的目標都可以隨時一目了然。最重要的是,要記得定期檢視,掌握自己的執行進度。

延伸閱讀